궁금하신 점은댓글에 물어보시면 알려드릴게요~이전 글에서 지속적으로 써 왔듯이부동산 규제책 중 가장 크리티컬한 규제는 대출과 취득세라고 생각을 해왔었습니다.이러한 규제에도 불구하고 임대차3법의 실행과 유동성 시장 끝자락으로 인하여전세가격 및 매매가격이 치솟았었고,2021년 하반기 금융사별 대출총량규제로 시작되어2022년 하반기 계약갱신청구권 2년 도래 및국제 기준금리 인상 여파로 상승분을 고스란히 반납한 결과가 우리가 근 몇년간 보아온 일었습니다.그런데지난달부터 정부에서 공문을 통하여 매매 임대 사업자 대출 규제를 줄이겠다고 하였고오늘 금융위원회에서 은행업감독규정 등의 변경을 예고하며 매매,임대사업자의 주택담보대출을 허용하겠다 하였습니다.

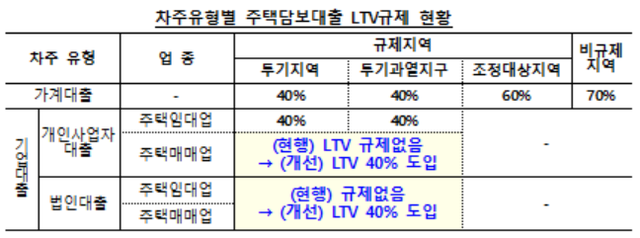

주택 임대 매매사업자 주택담보대출 허용

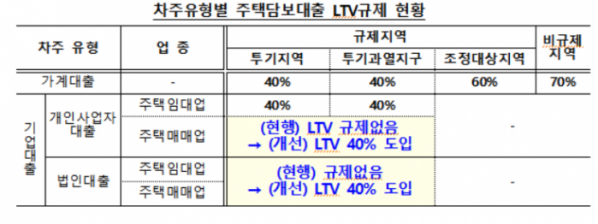

개인 및 법인으로 부동산 투자를 해오시던 분들은 아시겠지만이전에는 사업자 대출 명목으로만80%까지 대출을 받을수 있었다면이제는 구입자금, 퇴거자금의 대출이 가능해졌다는 것입니다.일반 사업자 대출을 받기 위하여사업관련 증빙들을 만들어야 하고..한편으로는 금융권에서도 높은 중도상환수수료 또는 선취수수료 등의 조건의 대출을 실행해야 했었는데그런 불편함 없이 심사 및 승인이 가능한 점이메리트가 되겠죠?

법인 사업자 대출 비교

위의 표와 같이LTV가 KB시세의 60으로 진행이 되며현행 규제지역인 강남 3구(강남,서초,송파)및 용산의 경우 30% LTV가 가능합니다.매매사업자의 경우 구입자금 명목으로임대사업자의 경우 퇴거자금 명목으로각각 진행이 가능할 것으로 보이며주담대이지만 사업자대출이기 때문에법인이든 개인이든DSR에서 자유롭다는 것이 장점입니다.시행일은 2023년 3월 2일부터로 결정이 되었습니다.대출 규제가 점점 완화되고 있고DSR은 사실상 특례보금자리론과 금번 사업자대출로 고삐를 많이 풀어주었으니이제 종부세와 취득세 정도만이 남아있네요정부가 이 마지막 카드들을 쓰는 상황은언제가 될지 궁금합니다.