주택담보대출 금리가 인상되나요?LTV 최대 80% DTI DSR 계산의 의미 알아보기

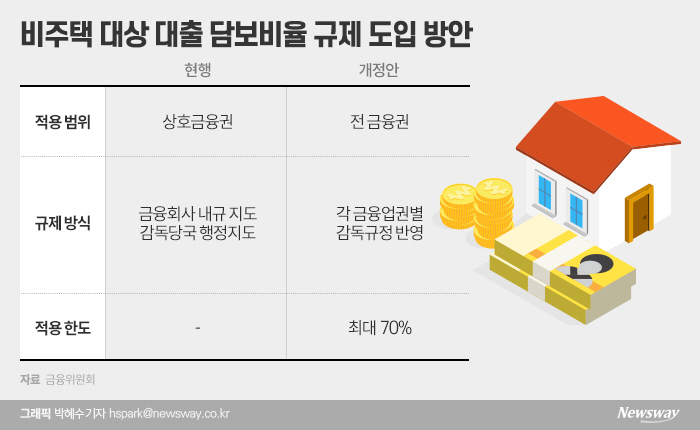

정부가 노숙인과 신혼부부, 청년층을 대상으로 LTV(담보대출비율), DSR(총부채원금상환비율) 등 규제를 일부 완화하기로 했다. 한편 부동산 대출 규제가 강화되면서 규제완화 요구가 커졌지만 1차 규제완화는 약속대로 이뤄졌다. 최종 사용자의 경우 LTV가 최대 80%인 애플리케이션이 현재 검토 중입니다. 현재 서울 등 투기지역은 LTV 규제가 9억까지는 40%, 15억까지는 20%, 1억5000만 이상은 0%로 규제되고 있는데, 10억운하(84㎡ 기준)로 LTV를 80%까지 올리면, 소득이 그대로라면 은행 등 금융기관에서 집값의 최대 80%까지 빌려 집을 살 수 있다. 매년 갚아야 하는 원리금을 갚을 수 있고 안정적인 수입이 있는 사람에게 더 많은 대출을 해준다는 얘기다.물론 실사용자가 이것만으로 집을 살 수는 없다. 이는 DSR의 존재 때문이다.당초 YSL은 LTV와 DSR을 동시에 낮추겠다고 약속했으나 최근 집값 등락으로 DSR이 목표가 아니라는 입장을 취하게 됐다. 그들은 DSR까지 규제 완화를 고려하고 있습니다. 분당·일산 재건축으로 LTV와 DSR이 완화될지 귀추가 주목된다. 읽고 아래로 스크롤하십시오.

2022년 DSR 계산 – 차주 단위 DSR 의미 및 계산 방법 2022 DSR 계산 – 차주 단위 의미 및 계산 방법 최근 일부 부동산 가격 조정으로 인해 신규 주택… blog.naver.com

물론 이창용 신임 한국은행 총재가 느슨한 LTV에 반대하는 입장을 내놓았는데, 이는 정부 간 갈등으로 이어질 것이라고 생각합니다. 그리고 한국은행. 그것이 무엇인지 간단히 살펴 보겠습니다.저당

주택담보대출은 주택을 담보로 금융기관에서 돈을 빌리는 대출입니다. 보통 콘도를 살 때 돈이 많지 않기 때문에 대출금을 담보로 빼서 잔금을 갚고 모기지로 간주한다. 집을 사 본 사람은 알지만 집을 사지 않은 사람은 실제로 주택 담보 대출을 이용해 집을 산다. 모르겠어요. 저도 처음에 이랬는데 집을 사야하는데 살 돈이 없어서 사지 않은 집을 담보로 돈을 빌리고 집을 샀어요? 이거 좀 이상하지 않아? 은행이 내 소유가 아닌 아파트를 담보로 보유하고 있다는 것이 놀랍습니다. 실제로는 아파트 구입 당일 주택 구입, 등기 등기, 은행의 담보 설정이 동시에 이루어지기 때문에 가능합니다. 변호사 + 대출 고문이 이를 처리합니다. LTV, DTI, DSR에 대해서는 나중에 설명하겠지만 아래 글을 읽어보시면 도움이 될 것입니다.

부동산 용어 배우기 – 대출 LTV DTI DSR 파괴 계산기 사용법 대출 시장이 엄격하게 규제됨에 따라 부동산 시장에서 최종 사용자에게 점점 더 어려워지고 있습니다. 주택담보대출과 신용한도… blog.naver.com

주택담보대출 비율 LTV

LTV는 주택 가치에 대한 대출금의 비율입니다. 10억짜리 집에 LTV가 80%라면 최대 8억까지 빌릴 수 있다는 얘기다. 즉, 2억이면 은행 대출 8억이면 10억짜리 집을 살 수 있다. LTV는 다른 의미의 주택 담보 대출, 즉 원금이 됩니다. 소득이 아무리 높아도 최종 주택가격의 LTV 비율이 주요 차입한도가 되는데, 주택금융회사의 대출 상품을 보면 LTV는 70%로 정해져 있다. 80%까지 대출을 해주고 있으니 얼마나 규제가 완화될지 짐작이 가실텐데요 사실 LTV가 중요한 이유는 LTV 비율이 높아지면 집값을 자극할 수 있기 때문입니다. 과거에는 신용이 없어 집을 살 수 없는 사람들이 늘어난 대출금을 이용해 매수자로 부동산 시장에 진입하면 수요가 늘어나 가격 상승에 기여한 요인이었다. 신규 주택 구매자뿐만 아니라 기존 주택 구매자도 높은 담보 대출 비율을 활용하여 대출을 받고 다른 투자에 투자할 수 있어 전체 시장의 통화 공급을 늘리는 효과가 있습니다. DTI DTI는 Total Debt Service Ratio의 약자로 연간 소득 중 얼마를 빚을 갚을 수 있는지에 따라 대출 한도를 결정하는 규정입니다. 예를 들어 DTI가 50%이고 연소득이 5000만원이면 연 최대 원금과 이자가 2500만원을 넘는 대출은 받을 수 없으니 주의해야 한다. 벌어들인 이자와 원금의 50%를 갚고 살 수는 없습니다. 그러니 돈을 빌리지 마세요! 그것이 바로 DTI 규제가 하는 일입니다. DTI가 100%라면 번 돈은 모두 대출금 상환에 사용되기 때문에 불가능하며 현재 대부분 40%~50% 사이다. DTI 대출을 받을 때는 현재 소득이 집값보다 더 중요합니다. 주택담보대출 금리가 아무리 높아도 연봉으로 빚을 갚지 못하면 대출을 꺼내지 않기 때문에 많은 사람들이 이 문제를 해결하기 위해 신용대출, 자본금대출, 그리고 자동차 모기지. 이 부분을 추가했더니 갚아야 할 대출금 원금과 이자가 연봉을 넘어섰고 정부는 이를 해결하기 위해 DSR을 출범시켰다. 총부채원리금에 대한 DSR 소득의 비율을 DSR이라 하고 총부채원금상환비율이라고 합니다. 연간 소득에 대한 차입자의 총 금융 부채의 비율을 나타내는 수치입니다. 총 부채에는 기본 모기지뿐만 아니라 신용 한도, 학자금 대출, 토지 대출, 기업 대출 및 카드 대출과 같이 생각할 수 있는 거의 모든 대출이 포함됩니다. DSR은 이러한 대출금의 원리금 상환액을 연봉으로 나눈 비율로 DTI보다 훨씬 엄격한 규제임은 분명하다. DTI는 원금과 이자를 계산하지만 DSR은 모기지를 포함한 나머지 대출에 대한 모든 원금과 이자를 봅니다. 5억원의 부채와 5000만원의 신용대출이 있다고 가정하자. 계산기를 실행하면 DSR은 어떻게 나올까요? 주담대 원리금 합계: 34,391,667원 신용대출 원리금 합계: 11,354,167원 회사 전체 원리금 합계: 45,747,834원 76.24%로 계산할 수 있습니다. 1년에 6000을 벌고 4500의 원리금을 갚아야 하니 사실상 대출 그 자체가 아니다. 물론 혼자 살며 소비가 없으면 1년에 1500만원이면 살 수 있지만… 현실적으로 쉽지 않다. DSR은 애초에 이런 일이 발생하지 않도록 하기 위해 도입되었습니다. 현재 DSR 기준이 40%이기 때문에 이 사람은 더 이상 대출을 신청할 수 없습니다. 신용 한도가 있고 모기지를 받을 계획이라면 5억원이 아닌 1억8000만원으로 낮춰야 DSR 40% 이내에서 머물 수 있다. 아무리 LTV를 80%로 올려도 소득이 낮으면 DSR에 갇혀 큰 대출을 받을 수 없게 된다. 더군다나 차입금리는 5~7% 범위 내에서 예상되기 때문에 실제 DSR을 낮추지 않으면 아무리 LTV와 차입한도가 높아도 구하기 어려워질 수밖에 없다. 대출. 금리가 상대적으로 낮아진 지금은 충분한 대출을 받아 투자하는 것이 최선이라고 생각합니다. 부동산 용어 :: 규제 영역 – 규제 영역 투기 과열 영역 투기 영역 재판매 한도 대출 양도세 무거운 부동산 용어:: 규제 영역 – 규제 영역 투기 과열 영역 투기 영역 재판매 한도 대출 양도세 및 부동산 거래… 블로그. 네이버 .com이 종료됩니다. https://www.youtube.com/watch?v=9jlnVqlN7e0&pp=ygWPAiVFQyVBMyVCQyVFRCU4MyU5RCVFQiU4QiVCNCVFQiVCMyVCNCVFQiU4QyU4MCVFQyVCNiU5QyVFQSVCNyU5QyVFQyVBMCU5QyUyMCVFRCU5MiU 4MCVF Qi VBNiVCNCVFQSVCOSU4Qz8lMjBMVFYlMjAlRUMlQjUlOUMlRUILOEMlodalMjA4MCUlMjBEVEklMjBEU1IlMjAlRUElQjMlodqlRUMlODIlQjAlMjAlRUILOUMlQkIlMjAlRUMlOTUlOEMlRUMLOTULODQl RUIlQjM l QjQlRUElQjglQjAlMjAlRUMlQTMlQkMlRUILOOEilQjQlRUILOEMlodalMjAlRUQlOTUULOUMlRUILOEYLODQ%3D