안녕하세요 여러분 직장인 개미A입니다. 올해 초 연말정산을 할 때 약속했던 것은 바로 개인연금 적금입니다! 오늘은 개인연금저축과 IRP 세액공제에 대해 알아보고자 합니다.

개인 연금 저축 및 IRP

개인 퇴직 저축 또는 IRP는 기본적으로 노년을 위한 나의 연금입니다. 공무원이라면 공무원연금이 있다. . IRP란?

IRP는 개인퇴직제도를 말하며, 말 그대로 우리말로 “개인퇴직계획”을 의미하며, 일반적으로 샐러리맨의 경우 퇴사 시 퇴직금을 받게 됩니다.

Unsplash를 통한 harlimarten

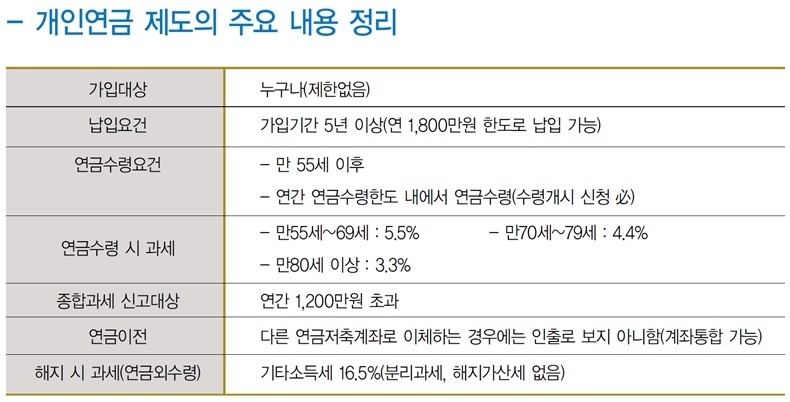

연금 저축과 IRP의 차이점

막상 들여다보니 연금저축과 IRP가 비슷하면서도 다른 것 같아 어려움을 겪었습니다. 첫째, 연금저축/IRP를 들어야 하는 이유 물론 은퇴설계도 좋지만 솔직히 먼 미래에 대한 걱정은 젊기 때문에 별로 와 닿지 않는 것 같다. 연말정산 세액공제라고 생각합니다. 특히 독신, 맞벌이 소득이 많을수록 연말에 더 많은 금액을 뱉어낸다. IRP와 개인연금저축의 차이 IRP와 개인연금저축의 가장 큰 차이점은 가입방식입니다. 개인연금저축은 연령이나 소득에 관계없이 누구나 가입할 수 있는 반면 IRP는 소득이 있는 경우에만 가입할 수 있습니다. 두 번째로 큰 차이점! ETF 운용의 타당성이다. 예전에는 주식을 선호했는데 이제는 위험을 분산시킬 수 있는 ETF가 더 매력적이지 않나요? BTW, 내가 아는 한, 나는 미국 주식을 좋아합니다. , 개인연금저축을 이용하면 미국 ETF에 직접 투자하는 것이 아니라 미국주식만 거래하는 ETF 상품이 있어 간접적으로 미국주식에 투자할 수 있다. IRP 세액공제 한도는 근로소득금액 기준으로 연봉 5500만원/1억2000만원으로만 나뉘며, 근로소득금액에 따라 최대 9240만원의 세액공제 효과가 있다. 위 사진을 보면 세액공제 한도가 있는데 700만원 이내로 납부한 부분만 공제해준다는 것입니다. . 개인연금저축공제의 이해 개인연금저축은 IRP에 포함된 상품이라고 생각하시면 됩니다. (쉬운, IRP에는 개인 연금이 있습니다!) 따라서 세금 공제 한도는 IRP보다 작습니다. 그래서 위 표를 보면 IRP는 예전에는 연 5500만원 이상 소득자에 대해 세액공제 한도와 공제율이 같았으나, 연금 저축. 요약하자면 개인 노후 적금부터 시작하자면 사람마다 상황은 다르지만 제 경우는 주로 미국주식에 많이 투자하는 편이고 당장 노후준비를 해야 하는 연령대는 아니므로 예치하는 것을 선호합니다. 내 개인연금을 먼저 IRP에 넣습니다. 내 저축을 모아서 미국 관련 ETF에 투자하는 것이 가장 합리적이라고 생각합니다. 세액공제가 목표라면 제발 올해는 좀 덜 뱉으셨으면 좋겠습니다… 바라건대… ㅋㅋ (물론 제 경우는 50 넘으면 개인연금저축은 절대 아닙니다. 정답 맞죠?) 캡쳐라이트, 소스언스플래쉬 그리고 IRP 정리중이라 연금저축 가입했어요(웃음) 구독댓글은 나중에 다른 포스팅으로 녹음할게요 🙂